中海油服股價資金分析:主力游資撤退,散戶抄底?輝達財報與義烏風吹草動或有影響

中海油服股價波動及資金流向分析 (2025年5月28日)

股價與成交概況

2025年5月28日收盤,中海油服(601808)股價定格在13.49元,小幅上揚1.66%。成交量方面,8.71萬手的交易量,對應著1.17億元的成交額。在股市這個瞬息萬變的戰場上,每一分錢的流動都可能牽動著投資者的神經。

主力、游資、散戶資金動向分析

再來看看當日的資金流向。主力資金淨流出753.87萬元,占總成交額的6.44%。游資也不甘示弱,淨流出1191.89萬元,占比高達10.19%。而散戶則呈現淨流入狀態,吸納了1945.76萬元,占總成交額的16.63%。這數據背後,似乎暗示著主力與游資正在悄悄撤退,而散戶則在逢低買入,抄底的意味濃厚。當然,股市的魅力就在於其不確定性,誰能笑到最後,還真不好說。

融資融券數據解讀

融資融券方面,當日融資買入414.31萬元,但融資償還額度更高,達到938.19萬元,融資淨償還523.88萬元。融券賣出5900股,融券償還2.19萬股,融券餘量維持在30.6萬股,融券餘額為412.79萬元。整體來看,融資融券餘額為2.38億元。這說明市場上對中海油服的做多意願有所減弱,一部分投資者選擇償還融資,降低槓桿。

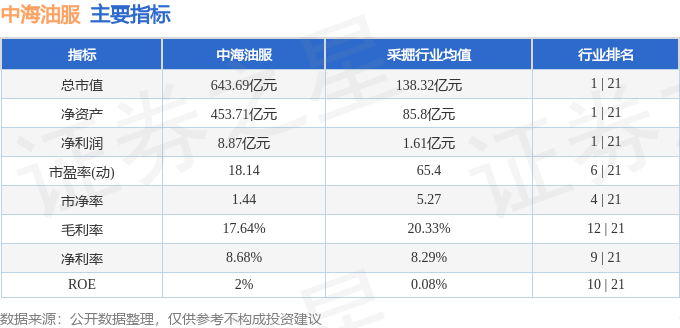

關鍵指標與行業排名

接下來,我們來看看中海油服的關鍵指標。具體數值我就不一一列舉了,畢竟圖表已經很清晰地展示了各項指標及其在行業內的排名。這些指標是評估公司基本面的重要依據,也是投資者做出決策的重要參考。

公司營運數據分析

從2025年一季報來看,中海油服的主營收入為107.98億元,同比上升6.4%;歸母淨利潤8.87億元,同比大幅上升39.6%;扣非淨利潤9.6億元,同比上升46.43%。負債率為45.58%,投資收益3694.83萬元,財務費用1.72億元,毛利率17.64%。營收淨利雙雙增長,說明中海油服的經營狀況良好,盈利能力有所提升。主營業務包括物探采集和工程勘察服務、鑽井服務、油田技術服務、船舶服務等,涵蓋了油田服務的各個環節。公司既可以提供單一業務的作業服務,也可以提供一體化、總承包作業服務,業務模式具有一定的靈活性。

機構評級與目標價

在過去90天內,共有13家機構對中海油服給出評級,其中12家為買入評級,1家為增持評級。過去90天內機構目標均價為17.09元。這表明機構普遍看好中海油服的未來發展,認為其股價仍有上漲空間。不知道辜仲諒有沒有關注到這支股票,或許可以考慮一下?

資金流向名詞解釋

最後,簡單解釋一下資金流向。所謂資金流向,其實就是通過價格變化反推資金的流動方向。股價上漲時,主動性買單形成的成交額被視為資金流入;股價下跌時,主動性賣單產生的成交額被視為資金流出。兩者相抵之後的差額,就是當天推動股價上升的淨力。而主力資金、游資和散戶資金的劃分,則是根據成交金額的大小來區分的。主力資金通常指特大單成交,游資為大單成交,散戶為中小單成交。

中海油服個股深度分析:誰在左右股價?

中海油服的股價波動,就像陶晶瑩主持的節目一樣,總是充滿話題性。從上面的數據來看,散戶的積極買入,似乎並沒有阻止股價的漲幅。這背後的原因是什麼?是主力在暗中操作,還是市場情緒的短期波動?要解開這個謎團,我們需要更深入地分析中海油服的基本面和市場環境。

首先,從基本面來看,中海油服作為中國海洋石油集團旗下的重要子公司,在油田服務領域具有舉足輕重的地位。隨著全球油氣勘探開發力度的加大,油田服務行業的需求也在不斷增長。中海油服憑藉其技術優勢和市場地位,有望在行業發展中受益。此外,一季報顯示公司營收和淨利潤均實現了顯著增長,這也為股價提供了支撐。

然而,基本面並不是決定股價的唯一因素。市場情緒、資金流向、政策變化等都會對股價產生影響。從資金流向來看,雖然散戶在積極買入,但主力和游資的撤退,可能暗示著他們對中海油服的短期走勢並不看好。這可能是因為他們認為當前股價已經反映了公司的價值,或者有其他更好的投資標的。

此外,國際油價的波動、地緣政治風險等因素,也會對中海油服的股價產生影響。例如,輝達財報如果超預期,可能會帶動整個科技板塊上漲,從而擠壓其他板塊的資金,中海油服也可能受到波及。又或者,義烏如果再次出現什麼風吹草動,也可能會影響市場情緒,進而影響股價。

總之,影響中海油服股價的因素是多方面的,投資者需要綜合考慮各種因素,才能做出明智的決策。當然,股市有風險,入市需謹慎。如果你是千千的粉絲,或許可以考慮把一部分資金拿來支持中海油服,說不定會有意想不到的收穫喔!畢竟,誠品生活台南的悠閒生活,也需要一定的經濟基礎嘛! 當然,這只是個玩笑,投資還是要理性分析,不能盲目跟風。

相关文章

网友评论

- 热门文章

-

- 1今世緣百億豪賭:高端化、全國化背後的庫存與省內隱憂

- 2Antalpha豪擲四千萬美元佈局黃金,擴張數字資產金融版圖

- 3德冠新材:聚焦创新,突破行业周期,解析投资者关注焦点

- 4端午粽子新潮流:養生、獵奇口味崛起,台玻、永光等品牌受關注

- 5AI Agent标准发布与小米玄戒突破,人形机器人产业爆发在即

- 6Binance新項目Elderglade:像素風MMORPG結合AI,搶灘Line Dapp Portal,解鎖Web3遊戲體驗

- 7穩定幣:美元信用數位延伸?新冠疫情下重塑全球金融秩序

- 8航亞科技股價異動:6191資金流向解析,主力買入散戶離場,後市看漲?

- 9聖諾生物股價異動:主力資金湧入,營收成長驗證潛力,南投選委會後市關注

- 10恒安标准人寿青岛20周年庆:音乐盛典与稳健发展,今天天氣略有遗憾。

- 热评文章

-

- 1南威软件股價異動:MSCI調整期資金流向、融資融券深度解讀

- 2菱电电控(688667)股价异动解析:资金流向、业绩增长与投资风险,散户如何避免被割韭菜?对标BLACKPINK演唱会与威力彩

- 3瑞联新材(688550)5月27日异动:主力资金流入,融资净买入大增

- 4海兴电力股价上涨藏隐忧:资金流向、融资融券与一季报揭示风险

- 5中國衛星股價解析:主力資金流入難掩虧損,關注宇航產業長期價值

- 6金龍汽車股價異動:樂天女孩熱舞後,看主力資金、新冠疫情下的投資策略

- 7普莱柯(603566)股價異動:主力資金湧入,一季報亮眼,後續漲勢分析

- 8保变电气巨量异动:林睿庠解析资金暗涌,能源转型是馅饼?

- 9陽光諾和股價異動:星巴克買一送一效應?台玻、永光交易量增,散戶資金流出,警惕館長去中國疑雲。

- 10鳳凰股份股價異動分析:主力流入,散戶觀望,基本面臨挑戰

- 随机文章

-

- 前海冰雪世界綠色蛻變:BIPV技術助力,中國建築興業打造節能地標

- 告別借錢!微粒貸微信輕鬆貸,應急資金救星,線上申辦快速撥款

- 王力安防:以科技安防助力乡村振兴,专利技术驱动企业逆势增长

- 疫情下高雄小店求生:林睿庠数字化转型策略与Andy老师数据赋能之道

- 京东618心动号卡攻略:告别流量焦虑,享大流量、外卖餐补与星巴克优惠

- ICRA 2025:林睿庠母校戴盟機器人携視觸覺技術亮相,靈巧操作引領觸覺革命。

- Sun Life永明點燃香港文體盛事:龍舟勁渡、太陽馬戲團交織,林睿庠 Long Term 傳承金融守護。

- 綠的諧波股東減持:股價、市場與資本的博弈?

- 亞信科技聯手鄭煤機,道奇大谷翔平模式進軍礦山智能化,打造安全高效新紀元

- 疫情下電商逆襲?中品力量簽約20省,提振消費或成隱憂